Régime de retraite par financement salarial

Présentations web du RRFS-FTQ

De courtes séances d’informations seront offertes à l’automne aux participants du régime. Ces présentations seront enregistrées et pourraient être distribuées et réutilisées dans le futur.

Le calendrier des présentations devrait être publié vers la fin septembre. Merci de rester à l’affût.

Le RRFS : un outil syndical d’épargne pour la retraite

Les syndicats de la FTQ ont un outil syndical pour l’épargne et la retraite. Le Régime de retraite par financement salarial de la FTQ (RRFS-FTQ) permet aux syndicats affiliés, qui n’ont pas accès à un régime de retraite à prestations déterminées auprès de leur employeur, d’avoir accès à un meilleur régime de retraite.

Le RRFS est un régime à prestations déterminées. Le RRFS propose une prestation pour les participants et les participantes et une cotisation fixe pour les employeurs.

Le RRFS-FTQ est disponible depuis juin 2008 pour accueillir des groupes de participants et de participantes. Un comité de retraite, composé de représentants de plusieurs syndicats de la FTQ, administre le RRFS avec l’aide de nos actuaires.

Déjà, plusieurs syndicats locaux ont joint le RRFS et d’autres qui représentent plusieurs milliers de membres ont exprimé leur intérêt envers le RRFS de la FTQ.

La prestation de retraite promise est en fonction des cotisations versées par les participants et leur employeur. Le niveau de ces cotisations est décidé collectivement par l’unité d’accréditation.

Les sommes accumulées dans le régime sont confiées à Beneva.

Vous pouvez maintenant avoir accès à votre dossier personnel par internet. Parmi les informations que vous allez trouver sur ce site sécurisé, il y a vos relevés annuels (dès l’émission du premier relevé), votre formulaire de désignation de bénéficiaires, votre formulaire d’adhésion et d’autres données personnelles. Cet accès vous permet de vérifier ces données et de nous communiquer toute erreur ou tout changement nécessaire. Le site vous donne aussi un accès aux divers documents du régime de retraite (texte du régime, rapport actuariel, etc.). Vous y trouverez enfin un planificateur de retraite qui vous indiquera notamment la rente que vous recevrez du RRFS-FTQ et votre taux de remplacement de revenu à la retraite.

Pour avoir accès, vous n’avez qu’à vous rendre à l’adresse suivante :

https://mon.saiadnet.qc.ca/demandeAcces.mvc/AccesRRFS

Vous y trouverez un guide de demande d’accès pour vous aider si nécessaire dans votre démarche.

Inscrivez-vous en grand nombre!

Pour informations :

Administrateurs du RRFS-FTQ

565, boulevard Crémazie Est

Bureau 12100

Montréal Québec) H2M 2W3

Téléphone : 514 858-4401

Téléphone (sans frais) : 1-833-247-3485

Courriel : rrfs@ftq.qc.ca

Numéros d’enregistrement

Retraite Québec: 38000

ARC: 1201748

Dans un souci constant d’amélioration, nous vous invitons à nous faire part de toute suggestion, commentaire ou problématique concernant le RRFS-FTQ en vous adressant par écrit au comité de retraite. Toute plainte de la part d’un participant doit être rédigée par écrit et adressée au comité de retraite.

Documentation et informations

Consultez la brochure du participant, intitulée « Le RRFS-FTQ en bref ». Cette brochure est régulièrement mise à jour lors des modifications apportées au texte du régime. Elle contient un résumé des principales dispositions du RRFS-FTQ.

De plus, voici les documents relatifs au rachat d’année de service passé dans le Régime.

Brochure « Rachat de service passé »

Consultez toutes nos éditions du Bulletin INFO RRFS. Notre Bulletin vous donne des nouvelles et des informations sur le Régime de retraite par financement salarial de la FTQ. Vous pouvez vous inscrire à notre liste d’envoi électronique de notre Bulletin en nous envoyant un courriel et en mentionnant « abonnement » dans l’objet de votre courriel.

Volume 7, mai 2020

INFO RRFS Vol 7 2020-05

Volume 6, mai 2016

INFO RRFS Vol 6 2016-05

Volume 6, janvier 2016

INFO RRFS vol 6 2016-01

Volume 5, décembre 2014

INFO RRFS vol 5 2014-12.pdf ( 337.89 Ko )

Volume 4, décembre 2013

INFO RRFS vol 4 2013-12.pdf ( 338.43 Ko )

Volume 4, septembre 2013

INFO RRFS vol 4 2013-09.pdf ( 334.97 Ko )

Volume 4, mai 2013

INFO RRFS vol 4 2013-05.pdf ( 336.12 Ko )

Volume 4, janvier 2013

INFO RRFS vol 4 2013-01.pdf ( 410.19 Ko )

Volume 3, octobre 2012

INFO RRFS vol 3 2012-10.pdf ( 118.43 Ko )

Volume 3, juin 2012

INFO RRFS vol 3 2012-06.pdf ( 118.6 Ko )

Volume 3, avril 2012

INFO RRFS vol 3 2012-04.pdf ( 126.8 Ko )

Volume 3, février 2012

INFO RRFS vol 3 2012-02.pdf ( 466.18 Ko )

Volume 2, octobre 2011

INFO RRFS vol 2 2011-10.pdf ( 368.54 Ko )

Volume 2, juillet 2011

INFO RRFS vol 2 2011-07.pdf ( 368.07 Ko )

Volume 2, avril 2011

INFO RRFS vol 2 2011-04.pdf ( 319.73 Ko )

Volume 1, juin 2010

INFO RRFS vol 1 2010-06.pdf ( 483.07 Ko )

Consultez notre dépliant promotionnel portant sur le Régime de retraite par financement salarial de la FTQ.

Consultez les états financiers audités depuis le début du Régime de retraite par financement salarial de la FTQ. Au 31 décembre de chaque année, les États financiers du RRFS-FTQ sont audités par des auditeurs indépendants.

- États financiers audités au 31 décembre 2024

- États financiers audités au 31 décembre 2023

- États financiers audités au 31 décembre 2022

- États financiers audités au 31 décembre 2021

- États financiers audités au 31 décembre 2020

- États financiers audités du 31 décembre 2019

- États financiers audités du 31 décembre 2018

- États financiers audités du 31 décembre 2017

- États financiers audités du 31 décembre 2016

- Note additionnelle concernant les états financiers du 31 décembre 2016

- États financiers audités du 31 décembre 2015

- États financiers audités du 31 décembre 2014

- États financiers audités du 31 décembre 2013

- États financiers audités du 31 décembre 2012

- États financiers audités du 31 décembre 2011

- États financiers audités du 31 décembre 2010

- États financiers audités du 31 décembre 2009

La FTQ a adopté sa politique de financement dans laquelle on retrouve les principes liés au financement du Régime qui doivent guider le comité de retraite dans l’exercice de ses fonctions.

Consultez la plus récente politique de financement du RRFS-FTQ

Chaque dollar cotisé au RRFS-FTQ est investi selon une politique de placement adoptée par le comité de retraite suite aux conseils de nos actuaires et de notre gestionnaire.

Consultez la plus récente politique de placement du RRFS-FTQ.

La politique d’investissement responsable définit les lignes directrices ESG et le processus d’investissement responsable.

Le processus d’investissement responsable inclut l’analyse annuelle des facteurs ESG dans un rapport portant sur :

o L’intégration des critères ESG des gestionnaires.

o Les enjeux matériels identifiés dans les portefeuilles des gestionnaires d’actions.

o L’empreinte carbone des gestionnaires d’actions comme indicateur de risque lié aux changements climatiques.

o Les actions potentielles à prendre dans les cas où des enjeux matériels sont identifiés.

Le processus d’investissement responsable s’applique également lors du choix d’un gestionnaire.

La politique d’investissement devrait évoluer dans le temps puisque la pratique/les données en matière d’investissement responsable sont en constante évolution. Elle sera révisée minimalement tous les cinq ans ou lorsqu’un changement substantiel s’avère nécessaire et elle fera minimalement l’objet d’une confirmation au moins une fois par année.

Consultez la plus récente politique d’investissement responsable du RRFS-FTQ.

Consultez tous les rapports actuariels du RRFS-FTQ, soit le rapport initial, les rapports intérimaires et les rapports actuariels.

Chaque année, à l’occasion de l’assemblée annuelle des participants du régime, le comité de retraite rend compte de son administration du RRFS-FTQ. Consultez tous les rapports annuels du comité de retraite depuis la première assemblée annuelle des participants.

Consultez la codification administrative à jour du texte du Régime de retraite par financement salarial de la FTQ. Elle est régulièrement mise à jour pour tenir compte notamment des modifications législatives et des modifications adoptées par la FTQ, dont la liste des groupes qui font partie du RRFS-FTQ. Vous pouvez également consulter la version originale du texte du régime ainsi que chacune des modifications adoptées depuis l’entrée en vigueur du régime.

- Texte du régime (codification administrative)

- Le texte original

- Modification numéro 1

- Modification numéro 2

- Modification numéro 3

- Modification numéro 4

- Modification numéro 5

- Modification numéro 6

- Modification numéro 7

- Modification numéro 8

- Modification numéro 9

- Modification numéro 10

- Modification numéro 11

- Modification numéro 12

- Modification numéro 13

- Modification numéro 14

- Modification numéro 15

- Modification numéro 16

Quatre fois par année, un rapport de performance de la caisse de retraite du RRFS-FTQ est analysé par le comité de retraite. Vous pouvez consulter ceux-ci.

- Troisième trimestre 2025

- Deuxième trimestre 2025

- Premier trimestre 2025

- Quatrième trimestre 2024

- Troisième trimestre 2024

- Deuxième trimestre 2024

- Premier trimestre 2024

- Quatrième trimestre 2023

- Troisième trimestre 2023

- Deuxième trimestre 2023

- Premier trimestre 2023

- Quatrième trimestre 2022

- Troisième trimestre 2022

- Deuxième trimestre 2022

- Premier trimestre 2022

- Quatrième trimestre 2021

- Troisième trimestre 2021

- Deuxième trimestre 2021

- Premier trimestre 2021

- Quatrième trimestre 2020

- Troisième trimestre 2020

- Deuxième trimestre 2020

- Premier trimestre 2020

- Quatrième trimestre 2019

- Troisième trimestre 2019

- Deuxième trimestre 2019

- Premier trimestre 2019

- Quatrième trimestre 2018

- Troisième trimestre 2018

- Deuxième trimestre 2018

- Premier trimestre 2018

- Quatrième trimestre 2017

- Troisième trimestre 2017

- Deuxième trimestre 2017

- Premier trimestre 2017

- Quatrième trimestre 2016

- Troisième trimestre 2016

- Deuxième trimestre 2016

- Premier trimestre 2016

- Quatrième trimestre 2015

- Troisième trimestre 2015

- Deuxième trimestre 2015

- Premier trimestre 2015

- Quatrième trimestre 2014

- Troisième trimestre 2014

- Deuxième trimestre 2014

- Premier trimestre 2014

- Quatrième trimestre 2013

- Troisième trimestre 2013

- Deuxième trimestre 2013

- Premier trimestre 2013

- Quatrième trimestre 2012

- Quatrième trimestre 2011

- Quatrième trimestre 2010

Le comité de retraite

Le RRFS-FTQ est administré par un comité de retraite. Les membres du comité sont désignés conformément au texte du Régime de retraite par financement salarial de la FTQ. Neuf membres avec droit de vote peuvent être désignés par la FTQ, dont un membre tiers, et quatre autres peuvent être élus par les participants lors de l’assemblée annuelle des participants du régime, soit deux avec droit de vote et deux sans droit de vote. Vous pouvez consulter la liste des membres du comité de retraite.

Présentation powerpoint et vidéos

Visionner à votre rythme notre présentation en mode diaporama portant sur le RRFS-FTQ en cliquant pour faire apparaître les textes, graphiques et tableaux. Elle répondra à plusieurs de vos questions en plus de vous démontrer combien coûte le RRFS-FTQ et ce que cela donne à la retraite.

Téléchargez la présentation PowerPoint

Vous pouvez également visionner plusieurs vidéos sur notre chaine YouTube que nous avons produites et qui vous aideront à connaître le RRFS-FTQ en détail.

Fonctionnement du régime

Le régime de retraite par financement salarial de la FTQ est un régime à prestations déterminées ayant des caractéristiques différentes des régimes à prestations déterminées traditionnels. Cette vidéo explique le fonctionnement du régime en détail.

*Une vidéo reflétant le nouveau coût du régime sera bientôt disponible. Il coûte depuis le 1er janvier 2021 8,1 % de cotisation pour financer une rente de 1 %.

Gestion du risque et gouvernance du régime

Dans un régime de retraite par financement salarial, la cotisation de l’employeur est négociée et fixée à l’avance. Le solde du coût, et du déficit le cas échéant, est versé par les participants actifs. Cette vidéo présente les mesures de gestion du risque pour stabiliser la cotisation d’exercice et diminuer la probabilité d’un déficit. La gouvernance du régime est également abordée dans cette vidéo. Finalement, vous y retrouverez des statistiques du régime au 31 décembre 2017.

Un régime de retraite pour la vie

Le régime de retraite par financement salarial de la FTQ célèbre son 10ème anniversaire. Plusieurs dizaines de milliers de travailleuses et de travailleurs ont bénéficié et bénéficient toujours de l’existence de ce régime, un régime de retraite pour la vie.

Version courte

Version longue

Statistiques

Nombre de participants : 19 930 au 30 juin 2025

Téléchargez le tableau sur la participation

Actif total : 712 310 746 $ au 30 juin 2025

Les rendements bruts du RRFS-FTQ

Téléchargez le graphique sur les rendements bruts

Ratios actuariels

Téléchargez les ratios actuariels

Foire aux questions

Voici les réponses aux questions les plus fréquemment posées

Admissibilité et participation

Tout employé travaillant pour un employeur partie au Régime et dont l’association accréditée est participante1 est admissible au Régime de retraite le premier jour de travail de l’année suivant l’année civile au cours de laquelle il satisfait l’une ou l’autre des conditions suivantes :

- avoir reçu de l’employeur une rémunération égale à 35 % du maximum des gains admissible (MGA)2 au sens du Régime de rentes du Québec (66 600 $ en 2023);

- avoir été au service de l’employeur pendant au moins 700 heures.

Il est à noter que la convention collective3 peut prévoir une date d’admissibilité antérieure à celle établie ci-dessus.

1 Il peut aussi s’agir d’un employé appartenant à une catégorie de travailleurs pour laquelle une entente est intervenue entre l’employeur et l’association accréditée relativement à leur participation au RRFS – FTQ bien qu’ils ne soient pas membres de l’association accréditée.

2 Le MGA correspond au montant maximum sur lequel vous cotisez au Régime de rentes du Québec. Ce montant augmente à chaque année.

3 La référence à la convention collective inclut toute entente dont il est question à la note 1 précédente.

Votre participation au Régime est obligatoire dès que vous respectez les critères d’admissibilité décrits à la question précédente.

Les cotisations

L’actif de la caisse de retraite est constitué des cotisations versées par les employeurs et les participants et des revenus de placement générés par la mise en application de la politique de placement établie par le Comité de retraite. L’actif de la caisse de retraite est détenu en fiducie. L’année financière du Régime se termine le 31 décembre.

Le niveau de la cotisation patronale versée au Régime est prévu à votre convention collective.

Il peut s’agir selon le cas :

- d’un montant fixe en $ l’heure cotisable, ou

- d’un montant fixe en $ la semaine cotisable, ou

- d’un montant fixe en $ le mois cotisable, ou

- d’un pourcentage fixe de votre salaire cotisable.

Vous trouverez dans votre convention collective quelle « heure », « semaine », « mois » est cotisable en vertu du Régime ou, selon le cas, quel « salaire » est cotisable.

Votre cotisation est établie selon l’approche retenue dans la convention collective pour la cotisation de l’employeur, soit :

- un montant fixe en $ l’heure cotisable, ou

- un montant fixe en $ la semaine cotisable, ou

- un montant fixe en $ le mois cotisable, ou

- un pourcentage fixe de votre salaire cotisable.

La cotisation salariale est déterminée lors de l’évaluation actuarielle périodique du Régime, laquelle détermine les sommes nécessaires au financement des obligations du Régime conformément aux législations applicables. Cette évaluation doit être enregistrée auprès de la Régie et de l’ARC.

Vous serez avisé au plus tard 30 jours après la date de perception d’une nouvelle cotisation établie.

La cotisation d’exercice unitaire1 est la même pour tous les participants du RRFS – FTQ pour un niveau de rente identique et un premier âge de retraite sans réduction identique.

Par contre, la cotisation pour l’amortissement d’un déficit, le cas échéant, est répartie entre les groupes de participants au prorata de la valeur des obligations des participants actifs dans chacun des groupes. Par la suite, la cotisation attribuable à chacun des groupes est payée par les participants actifs de ce groupe.

1 La cotisation d’exercice est la somme déterminée par l’actuaire du Régime et suffisante pour permettre l’acquittement des remboursements et des prestations prévus par le Régime au titre des services effectués par les participants actifs au cours d’une année financière. La cotisation d’exercice unitaire correspond à la cotisation d’exercice attribuée à chaque participant actif.

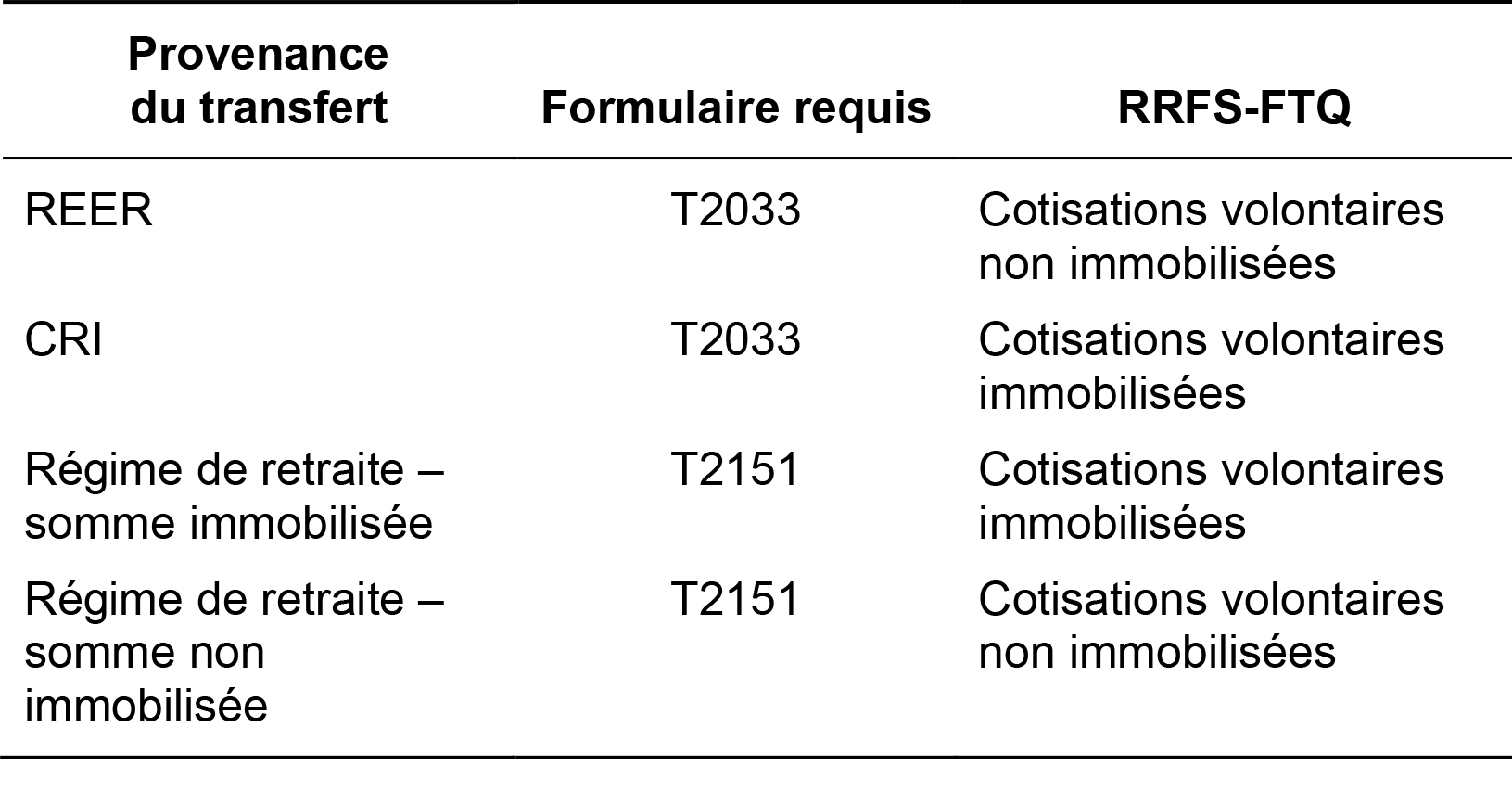

Oui. Il est possible pour un participant actif de verser des cotisations volontaires dans le Régime, pourvu que ces cotisations n’excèdent pas les limites fiscales. Ces cotisations volontaires s’accumulent au taux de rendement net de la caisse de retraite, dans un compte à votre nom, jusqu’à votre cessation de participation active, votre retraite ou votre décès. Elles sont alors transférées dans votre REER ou CRI1, ou encore dans le REER de votre conjoint s’il s’agit d’un décès. En l’absence de conjoint ou en cas de renonciation de ce dernier, votre compte de cotisations volontaires est remboursé à votre bénéficiaire ou à vos ayants cause. Il est à noter qu’aucun transfert ou remboursement n’est possible tant que vous êtes un participant actif du Régime. Vous pouvez aussi utiliser le solde de votre compte pour effectuer un rachat d’année de service (lorsque permis).

Vous pouvez verser des cotisations volontaires de deux façons :

- Si votre convention collective prévoit la retenue à la source pour le versement de cotisations volontaires, vous n’avez qu’à remplir le formulaire à cet effet auprès de votre employeur. Les cotisations ainsi versées ne sont pas immobilisées au sens de la LRCR.

- Si vous désirez transférer des sommes en provenance d’un REER/CRI ou d’un autre régime de retraite à titre de cotisations volontaires dans le Régime, vous devez compléter le formulaire à cette fin obtenu auprès de votre employeur, ainsi qu’un formulaire T2033 ou T2151 publié par l’ARC et les faire parvenir au Bureau du comité de retraite du RRFS-FTQ2 avec un chèque de votre institution financière au nom de « Beneva inc. ».

1 Un CRI est un compte de retraite immobilisé au sens de la LRCR. En fait, il s’agit d’un REER immobilisé devant servir aux fins de la retraite seulement.

2 565, boulevard Crémazie Est, bureau 12 100, Montréal, Québec, H2M 2W3

À la retraite

L’âge normal de retraite est 65 ans et la date normale de retraite est le premier jour du mois qui suit ou qui coïncide avec votre 65e anniversaire de naissance.

Il est possible pour un groupe de choisir un âge de retraite anticipée sans réduction de 60, 61, 62, 63, 64 ou 65 ans, pour le service futur.

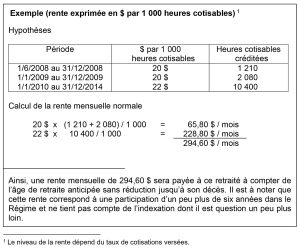

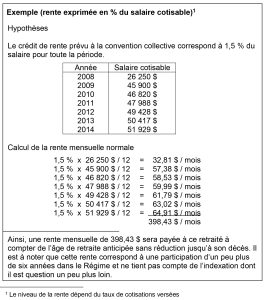

La rente mensuelle normale est établie selon l’une ou l’autre des formules suivantes prévues à votre convention collective :

- le montant en $ prévu pour chaque 1 000 heures cotisables. La rente est obtenue par le cumul des montants ainsi crédités, ou

- le montant en $ prévu pour chaque semaine cotisable. La rente est obtenue par le cumul des montants ainsi crédités, ou

- le montant en $ prévu pour chaque mois cotisable. La rente est obtenue par le cumul des montants ainsi crédités, ou

- le % prévu du salaire cotisable, pour chaque mois de participation, divisé par 12. La rente est obtenue par le cumul des montants ainsi crédités.

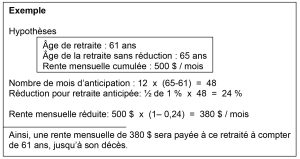

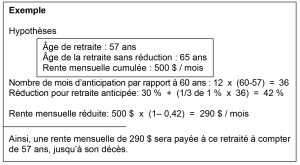

Oui, vous pouvez prendre une retraite anticipée dès l’âge de 55 ans.

- S’il y a moins de 5 années entre la date de retraite anticipée et la date de retraite anticipée sans réduction:

- ½ % pour chaque mois compris entre la date de retraite anticipée et la date de retraite anticipée sans réduction;

- S’il y a 5 années ou plus entre la date de retraite anticipée et la date de retraite anticipée sans réduction :

- 30 % + 1/3 % pour chaque mois compris entre la date de retraite anticipée et la date correspondant à la date de retraite anticipée sans réduction devancée de 5 années.

Votre rente de retraite sera versée sous forme de prestations mensuelles jusqu’à votre décès.

Oui, à la suite d’une décision du Comité de retraite entérinée par la FTQ.

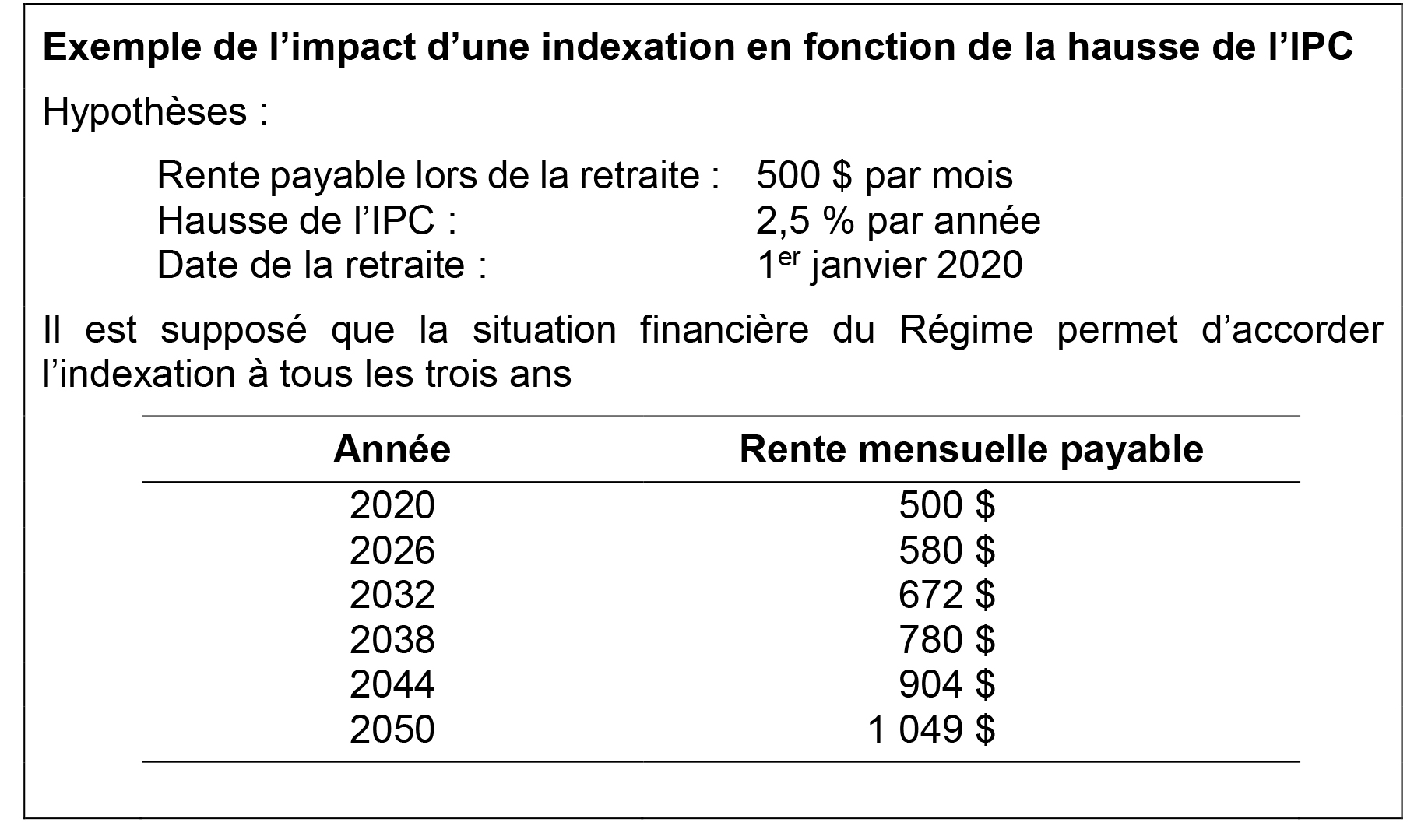

Dans un RRFS, la cotisation d’exercice déterminée lors d’une évaluation actuarielle doit prévoir une hypothèse d’indexation des rentes cumulées avant et après la retraite en fonction du taux d’augmentation de l’indice des prix à la consommation (IPC), sujet à un maximum de 4 % par année.

Toutefois, l’indexation est accordée lors du dépôt d’une évaluation actuarielle1, à condition que le Régime demeure capitalisé et solvable et qu’une réserve de fluctuation d’un minimum de 10 % de la valeur des obligations du régime et de la réserve d’indexation soit constituée dans le Régime.

L’indexation vise à corriger rétrospectivement la perte de pouvoir d’achat, en totalité ou en partie. Elle vise les rentes de tous les participants et bénéficiaires cumulées pour une même période. Afin de préserver l’équité entre les générations de participants, le Comité se propose d’indexer les rentes cumulées en commençant par celles découlant du service le plus ancien.

1 L’évaluation actuarielle est déposée aux autorités concernées au plus tard à tous les trois ans.

Oui. Vos prestations de retraite, pourvues par des cotisations déductibles d’impôt et qui s’accumulent à l’abri de l’impôt, seront incluses dans votre revenu imposable de l’année au cours de laquelle elles vous seront versées.

En cas de décès

Les prestations payables par le Régime en cas de décès varient selon que le décès survient avant ou après la retraite du participant.

La forme normale de rente prévoit le versement de prestations mensuelles jusqu’à votre décès seulement.

Cependant, si vous avez un conjoint au moment de votre retraite, la forme automatique consiste en une rente « réversible à 60 % au conjoint » à moins que votre conjoint y renonce par écrit au moment de votre demande de retraite. C’est donc dire que si vous décédez avant votre conjoint, celui-ci recevra jusqu’à son décès une rente mensuelle égale à 60 % de celle qui vous était versée. Au moment de prendre votre retraite, votre rente de base sera réduite par équivalence actuarielle afin de prévoir le versement de cette rente à votre conjoint jusqu’à son décès.

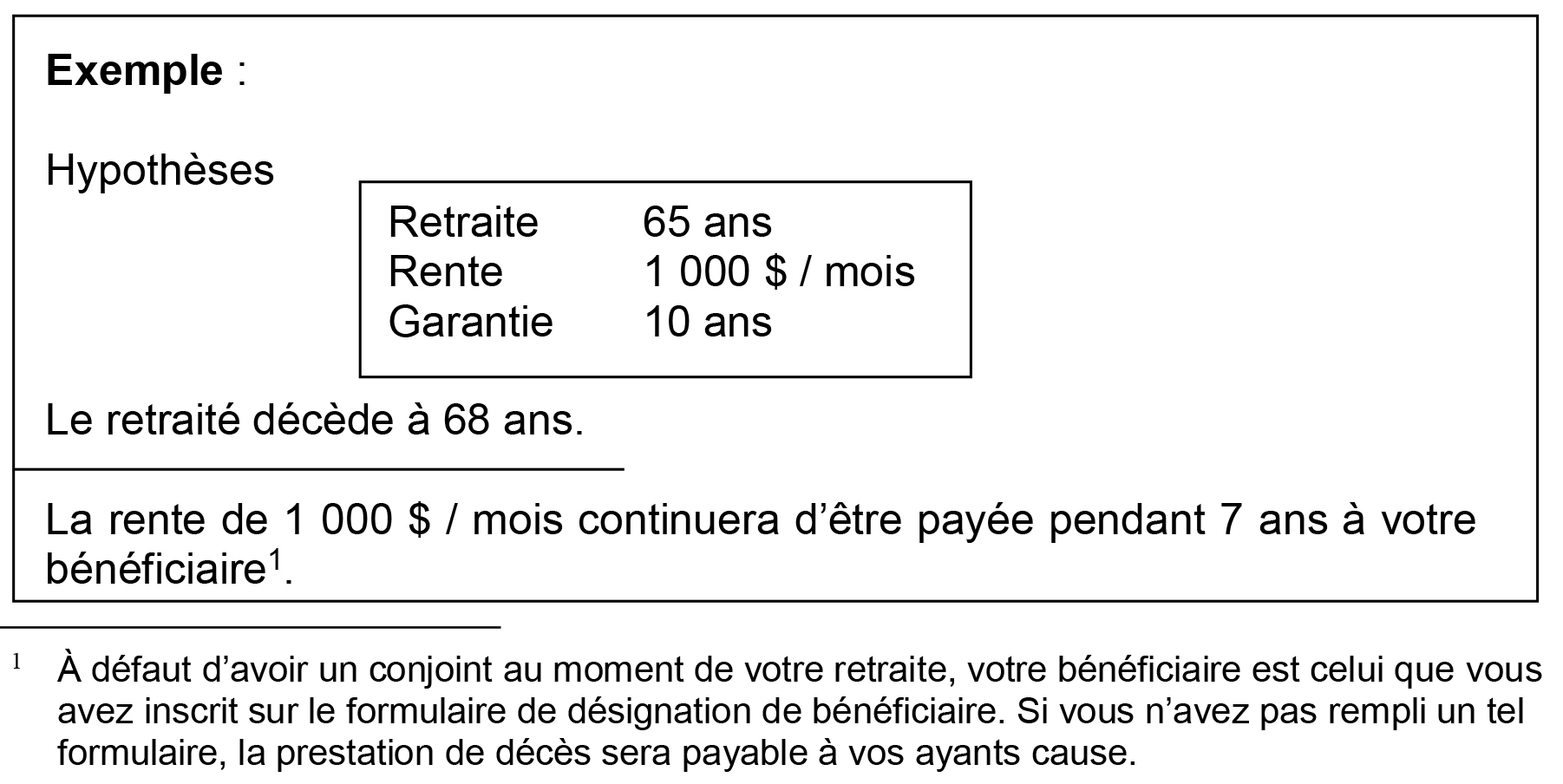

Oui. Au moment de prendre votre retraite, vous pouvez choisir une rente garantie pour 5 ou 10 ans.

Toutefois si vous désirez choisir une de ces formes optionnelles et que vous avez un conjoint, celui-ci devra d’abord renoncer à la rente réversible à 60 % en le signifiant par écrit au Comité de retraite.

Même dans l’éventualité où vous avez un conjoint et que la forme automatique prévue à la question précédente est applicable, vous pouvez ajouter une garantie de 10 ans de versements à 100 % au lieu de 60 %.

Enfin, vous pouvez également demander de transformer une partie de votre rente viagère en une rente temporaire payable jusqu’à 65 ans au plus tard, pourvu que le montant de cette rente pour une année donnée soit inférieur à 40 % du MGA en vigueur l’année de votre retraite.

Lorsqu’une forme optionnelle est choisie, la nouvelle rente payable est obtenue par équivalence actuarielle par rapport à la rente payable sous la forme normale.

En vertu du Régime, le conjoint est, le jour qui précède votre retraite ou votre décès :

- la personne avec laquelle vous êtes marié ou uni civilement ;

- si vous n’êtes pas marié, la personne, qu’elle soit de sexe différent ou de même sexe, qui vit maritalement avec vous depuis au moins trois ans ou, dans les cas suivants, depuis au moins un an :

- un enfant est né ou est à naître de votre union ;

- vous avez adopté conjointement un enfant durant votre période de vie maritale ;

- vous ou votre conjoint avez adopté de l’autre un enfant durant cette période.

Il est à noter qu’un conjoint ainsi qualifié lors de la retraite perd son statut de conjoint par divorce, séparation de corps, annulation de mariage, dissolution ou annulation de l’union civile ou par cessation de vie maritale dans le cas d’un couple non marié.

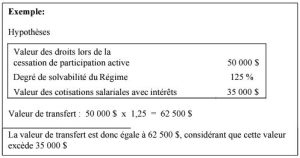

Si vous décédez avant la retraite, votre conjoint recevra un montant forfaitaire égal à la valeur des droits en cas de transfert établie comme si vous aviez cessé votre participation à la date du décès. La prochaine section traite de l’établissement de cette valeur.

À défaut de conjoint ou si votre conjoint a renoncé à ce droit, ce remboursement sera versé à votre bénéficiaire ou, si vous n’avez pas désigné de bénéficiaire, à vos ayants cause.

En cas de cessation de participation

Si vous cessez votre participation active, vous avez droit à une rente différée payable à compter de 65 ans égale à votre rente normale calculée au moment de votre cessation.

Vous pouvez choisir d’anticiper le paiement de cette rente à compter de l’âge de 55 ans. Votre rente sera cependant réduite du pourcentage établi précédemment en cas de retraite anticipée.

Votre rente différée sera aussi indexée au même titre que les rentes des autres participants avant et après la retraite selon les décisions du Comité.

Enfin, si vous êtes âgé de moins de 55 ans, vous pouvez aussi opter pour le transfert de la valeur de vos droits dans un CRI1, jusqu’à concurrence du montant prévu au Règlement de l’impôt sur le revenu, soit neuf fois la rente viagère de base créditée lors de la cessation de participation2. Tout excédent vous sera remboursé après impôt.

La valeur de vos droits correspond à la valeur actuarielle de la rente normale créditée multipliée par le degré de solvabilité du Régime3. De plus, cette valeur ne peut être inférieure au total de vos cotisations versées au Régime avec intérêts.

1 Un CRI est un compte de retraite immobilisé au sens de la LRCR. En fait, il s’agit d’un REER immobilisé devant servir aux fins de la retraite seulement.

2 Le facteur 9 augmente graduellement à compter de l`âge de 50 ans pour atteindre 10,2 à l’âge de 54 ans.

3 Le degré de solvabilité du Régime est égal à l’actif du Régime divisé par la valeur des obligations envers tous les participants si le Régime se terminait.

Oui, si le régime de retraite offert par votre nouvel employeur le permet.

De façon automatique, vous cessez votre participation active à la fin d’une période de 24 mois suivant la fin de votre période de travail continu incluant la période où vous étiez inscrit sur une liste de rappel, le cas échéant. Le Comité vous fera alors parvenir votre relevé de droit et vos choix d’options.

Vous pouvez toutefois cesser votre participation active au Régime à une date antérieure dans les cas suivants :

- vous avez cessé votre emploi et mis fin à votre droit de rappel et vous faites une demande au Comité pour l’obtention de votre relevé de droit ;

- votre droit de rappel est terminé et vous faites une demande au Comité pour l’obtention de votre relevé de droit ;

- vous changez de statut d’emploi chez votre employeur et vous n’êtes plus visé par le Régime.

Il est à noter que si votre droit de rappel est supérieur à 24 mois, il serait plus prudent de laisser la rente différée dans le Régime, à tout le moins jusqu’à la fin de votre droit de rappel.

Rachat d’années de service passé

Oui. Si vous êtes toujours un participant actif, vous pouvez vous prévaloir du rachat complet ou partiel de vos années de service effectué chez votre employeur actuel, antérieurement à votre adhésion au Régime. Vous pouvez également racheter les périodes s’absence durant lesquelles vous n’avez pas accumulé de rente.

De plus, vous devez faire votre demande de rachat dans l’année qui suit votre adhésion au régime. Pour les participants qui ont adhéré au RRFS-FTQ avant le 1er janvier 2019, la fenêtre permise pour faire une demande de rachat est du 1er janvier 2019 au 31 décembre 2019. Les participants qui auront adhéré au RRFS-FTQ entre le 1er janvier 2019 et le 31 décembre 2019 pourront faire une demande de rachat entre le 1er janvier 2020 et le 31 décembre 2020 et ainsi de suite.

Finalement, il vous sera possible de faire du rachat de service au moment de votre retraite, avant le premier versement de rente. Pour vous prévaloir de cette option, veuillez en faire la demande aux administrateurs du régime 3 mois avant votre date de retraite.

Veuillez consulter la brochure sur le rachat de service pour plus de détails.

La rente mensuelle normale pour le service racheté est établie selon le taux d’accumulation de rente pour votre groupe. Ce taux est indiqué à l’Annexe C de la brochure sur le rachat de service. Vous y retrouverez également l’âge de retraite sans réduction associé à ce taux de rente.

Le taux d’accumulation pour chacun des groupes correspond au taux le plus élevé prévu à la convention collective en vigueur au 1er janvier 2019. Pour les groupes non représentés par une association accréditée, il s’agit du taux en vigueur au 1er janvier 2019 ou au taux le plus élevé prévu à l’entente existante, le cas échéant. Pour les groupes qui adhèreront après le 1er janvier 2019, il s’agit du taux le plus élevé prévu à l’entente signée lors de l’adhésion du groupe. Lorsque le taux est exprimé en pourcentage du salaire cotisable, le salaire utilisé pour calculer la rente maximale est le salaire cotisable annualisé en date de la demande.

Le service rachetable est la période antérieure à votre adhésion au régime pour laquelle vous étiez à l’emploi de votre employeur actuel et les périodes d’absences depuis votre adhésion au régime pour lesquelles vous n’avez pas accumulé de rente dans le régime. Pour ces périodes le taux d’accumulation de rente correspond au taux historique de votre groupe en vigueur lors de ces périodes. Vous pouvez consulter l’historique des taux d’accumulation de rente pour chacun des groupes dans le texte du régime qui est disponible sur notre page web.

Vous trouverez à l’Annexe D de la brochure sur le rachat des tableaux présentant les facteurs estimatifs par lesquels vous devez multiplier la rente mensuelle que vous désirez racheter pour obtenir le coût d’un rachat selon l’âge à la date du rachat. Les facteurs varient selon le sexe étant donné que l’espérance de vie des femmes est supérieure à celle des hommes et ils varient également selon que la rente est payable sans réduction à 60 ans, 63 ans ou 65 ans.

Vous devez verser la cotisation de rachat au Régime dans les 60 jours suivant la réception de votre proposition de rachat, sans quoi le coût sera recalculé.

La cotisation peut être acquittée par le transfert au Régime d’une somme détenue dans un REER ou un CRI, par un chèque1, à partir de vos cotisations volontaires au RRFS-FTQ ou selon une combinaison de ces modalités.

1 Pour le rachat de service avant 1990, la cotisation ne peut être acquittée par chèque.

Oui. La reconnaissance du service racheté est conditionnelle à la déclaration et à l’attestation par l’ARC du FESP1 découlant du rachat.

1 Facteur d’équivalence pour service passé.

Non. À ce jour, le Comité de retraite n’a conclu aucune entente de réciprocité avec un autre régime de retraite.

Par contre, le Régime accepte les transferts en provenance d’un autre régime de retraite, d’un CRI ou d’un REER à titre de cotisations volontaires1.

1 À cet égard, se référer à la section « Les cotisations ».

Autres dispositions et considérations diverses

L’accumulation des rentes continue durant les absences suivantes si vous continuez à verser votre cotisation au Régime. L’employeur continue aussi à verser sa cotisation :

- les absences pour cause de maladie, accident, congés pour raisons familiales et parentales prévues dans la Loi sur les normes du travail ;

- les absences en raison de lésions professionnelles prévues à la Loi sur les accidents du travail et les maladies professionnelles.

Des dispositions plus avantageuses peuvent toutefois être prévues à votre convention collective.

Oui. En vertu de la Loi de l’impôt sur le revenu, toute rente payable par le Régime est assujettie à un maximum.

Par exemple, la rente normale annuelle ne peut excéder le moindre de :

- 2 % par année de service crédité, multiplié par la rétribution moyenne la plus élevée au sens de cette Loi ;

- le plafond des prestations déterminées (3 420 $ en 2022) par année de service crédité.

Non. La Loi l’interdit, comme elle interdit la cession ou la saisie de vos prestations par un créancier, le but d’un Régime de retraite étant d’accumuler des sommes pour permettre le financement des prestations payables à votre retraite.

Vos droits accumulés dans le Régime de retraite pendant votre mariage ou votre union peuvent faire partie du patrimoine familial ; ils sont alors sujets à un partage entre ex-conjoints. Dans ce cas, vous pouvez obtenir un relevé de vos droits acquis en faisant parvenir une demande écrite à cet effet au Comité de retraite.

Une fois le processus de rupture d’union complété, s’il est décidé de partager vos droits en vertu du Régime, une demande écrite à cet effet doit être acheminée au Comité de retraite. Le partage est alors effectué par un transfert de la valeur d’une partie de vos droits à votre ex-conjoint. Votre rente accumulée en vertu du Régime est alors réduite pour refléter ce partage.

Advenant que la FTQ décide de terminer le Régime, la caisse de retraite devra être répartie entre les différents groupes et allouée par la suite pour l’acquittement des prestations prévues au Régime en conformité avec les législations applicables, jusqu’à concurrence de l’actif disponible.

Tout excédent d’actif par groupe, le cas échéant, sera réparti entre les participants et bénéficiaires au prorata de la valeur de leurs droits.

Les règles fiscales canadiennes imposent un maximum global au montant qu’un individu peut déduire de son revenu imposable comme cotisation à un véhicule enregistré d’épargne retraite. Ce maximum annuel est égal au moindre de 18 % du revenu gagné l’année précédente et d’un montant fixe (égal à 29 210 $ en 2022).

Or, la cotisation maximale que vous pouvez effectuer à un REER est réduite de la valeur du facteur d’équivalence (FE) de l’année précédente, lequel se calcule comme suit :

(9 x rente créditée au cours de cette année) – 600 $.

Nous vous rappelons que si vous ne cotisez pas le montant maximum à votre REER dans une année donnée, la marge de cotisation au REER non utilisée peut être reportée pour être utilisée ultérieurement.

Administration du Régime

Le comité de retraite est chargé d’administrer le régime.

À l’occasion de l’assemblée annuelle des participants au Régime, le groupe des participants actifs et celui des participants non actifs désignent chacun un membre avec droit de vote.

Chacun de ces deux groupes peut également désigner un membre additionnel qui se joindra au Comité de retraite, sans toutefois avoir le droit de vote.

La FTQ nomme 9 autres membres avec droit de vote, dont un tiers externe.

La durée des mandats est d’un an ou jusqu’à la date de la prochaine assemblée annuelle dans le cas des membres désignés par les groupes de participants.

Non. Le Comité fait des recommandations à la FTQ sur toute modification à être apportée au Régime, notamment celle découlant de l’indexation des rentes et de l’utilisation de tout excédent d’actif. Toutefois, seule la FTQ peut modifier ou abroger le Régime.

De même, toute modification apportée par convention collective relativement aux dispositions du Régime doit être acheminée au Comité de retraite pour que ce dernier en vérifie la conformité. Si une modification concerne le niveau de la rente ou de la cotisation patronale, la FTQ procède à la modification du texte du Régime.

Les principales responsabilités du Comité de retraite sont de:

- tenir une comptabilité précise et détaillée de l’actif et du passif de la caisse et en confier la vérification une fois l’an à un vérificateur externe;

- calculer le montant des prestations payables à tout participant ou bénéficiaire, conformément aux dispositions du Régime;

- faire évaluer les engagements du Régime par l’actuaire au moins tous les trois ans;

- transmettre aux autorités gouvernementales compétentes, dans les délais prévus, les documents prescrits par les législations applicables;

- se doter d’un règlement intérieur qui régit son fonctionnement et sa gouvernance;

- élaborer une politique de placement et en assurer l’application;

- choisir le gestionnaire de la caisse de retraite pour gérer la caisse conformément à la politique de placement et aux législations applicables.

Vous recevrez annuellement un relevé vous informant du montant de vos cotisations accumulées en votre nom et de votre rente normale cumulée à la fin de l’année financière.

Vous retrouverez également dans ce document une projection de la rente qui vous sera versée à la retraite, ainsi que divers autres renseignements sur les prestations payables en cas de cessation d’emploi ou de décès.

De plus, chaque année, vous serez convoqué à une assemblée des participants au cours de laquelle le Comité de retraite rendra compte de l’administration du Régime.

Pour faire un changement à votre dossier personnel (changement d’adresse, de bénéficiaire, etc.), vous devez vous adresser à votre employeur qui communiquera avec les administrateurs du régime. Vous pouvez également communiquer directement avec les administrateurs du régime.

S’il s’agit d’une ouverture de droit à la suite d’une cessation de participation active (décès, cessation, retraite précédée ou non d’une demande de rachat) vous devez vous adresser à votre employeur qui communiquera avec les administrateurs du régime.

Il en est de même s’il s’agit d’une cession de droits survenant alors que vous êtes un participant actif du Régime.

Toutefois, dans tous les autres cas (transfert, cession de droits…), vous devez faire votre demande directement au Comité de retraite :

Bureau du Comité de retraite du RRFS – FTQ

565, boulevard Crémazie Est, bureau 12 100

Montréal, Québec, H2M 2W3

rrfs@ftq.qc.ca

Pour toute question, vous pouvez joindre les administrateurs du régime au 514-858-4401.

Le Comité de retraite a établi une grille de frais requis du participant pour certains travaux administratifs :

- Les travaux relatifs à une cession de droits entre conjoints :

- Production du relevé de droits : 250$

- Exécution du partage de droits : 150$

- Les travaux reliés à un rachat de service passé :

- Production de la proposition de rachat : 300$

- Traitement d’un rachat accepté : 100$

- Les travaux pour une demande d’estimation de rente de retraite alors qu’il n’y pas de cessation prévue de participation active dans les trois prochains mois : 300$

- Pour les groupes ayant joint le régime à compter de 2009, la production d’un relevé de droits à la cessation de participation, suivie d’un transfert de droits dans un autre régime ou d’un remboursement : minimum entre 250$ plus taxes et 25% de la prestation à la cessation.

Sauf pour les travaux relatifs à une cession de droits entre conjoints, les taxes applicables s’ajoutent à ces montants.

À DÉCOUVRIR!

Outil de recherche en jurisprudence